相続や贈与はなんとなく知っていても、遺贈については聞き慣れない方もいるのではないでしょうか。

遺贈は身内以外にも遺産を渡す方法です。ただし自動的に財産承継が発生する相続とは違い、遺贈は生前にしっかり準備しておかなければなりません。

そこで本記事では、

- ●遺贈の特徴、相続や贈与との違い

- ●遺贈の手続き方法

- ●遺贈で注意すべきポイント

という流れで、遺贈の悩みをまとめて解説します。

遺贈について詳しく知りたい人や、身内以外に財産を譲りたいと考えている人はぜひご一読ください。

なお、ここでお伝えする情報は2021年5月時点のものです。法改正により、関連法規が変更になる可能性があることをご了承ください。

「最初に何から始めたら良いのかわからない」

「遺贈の寄付先はどのように選べば良いのか分からない」このような悩みを持っている方に向けて、遺贈寄付の特集ページをご用意しました。遺贈寄付するならまず何から始めたら良いのか、遺贈寄付先にはどのような団体があるのか紹介しております。

遺贈寄付を考えている方はぜひチェックしてみてください。

遺贈とは?贈与や相続と何が違うのか解説!

まずは、遺贈とは何かを見ていきましょう。ポイントを整理すると次の通りです。

- ●遺贈は遺言により、指定する人物や団体に財産を譲ること

- ●遺贈には包括遺贈と特定遺贈の2種類がある

- ●相続との違いは遺産を受け取る人、贈与との違いは財産を譲るタイミング

それぞれ詳しく解説します。

遺贈は、遺言により遺産を譲与すること

遺言により、個人や団体へ遺産を譲与することを遺贈といいます。遺産を受け取る人物は親族に限らず、第三者や法人などを指定可能です。

なお、亡くなった人を「被相続人」、相続の権利がある人を「相続人」、遺贈を受ける人を「受遺者」、遺贈の内容を実現するために必要な手続きを取る人を「遺贈執行者」といいます。

遺贈は遺言書によって効力が生じるため、被相続人が亡くなった後に財産が譲与されます。

遺贈には、2つの種類がある!包括遺贈と特定遺贈の違いとは?

遺贈には、包括遺贈と特定遺贈の2種類があります。

- ●包括遺贈:遺産の全体について割合を指定して遺贈

- ●特定遺贈:具体的な遺産を個別に指定して遺贈

包括遺贈は「遺産のすべて」や「遺産の5割」など、遺贈する割合のみ指定します。一方、特定遺贈は「不動産」や「現金1,000万円」など、遺産の中でも具体的に指定します。

包括遺贈の場合は、受け取る財産を特定しません。そのため、遺産に不動産が含まれるときは割合を算定する際の評価額計算に手間がかかったり、どの財産を受け取るかでトラブルになったりすることも。

そのため、複数の受遺者に遺産を配分する場合は、特定遺贈で誰にどの財産を渡すか指定した方が、遺贈時のトラブルは避けられます。

遺贈と、相続や贈与との違いとは?

「遺贈と、相続や贈与って何が違うの?」という疑問を持っている方ヘ向けて、それぞれの特徴やメリット・デメリットを解説します。

【遺贈】

- 【特徴】被相続人の死亡後、遺言書により受遺者へ遺産が譲与される

- 【メリット】親族以外の人物や団体でも受遺者に指定できる

- 【デメリット】予想外の遺贈に相続人が不満をもつ場合がある

相続人以外の第三者でも遺産を受け取れる点が、相続とは異なります。また、贈与も遺贈と同じく第三者が財産を受け取ることが可能。しかし贈与は生前に、遺贈は逝去後に財産が渡されます。

【相続】

- 【特徴】被相続人の死亡後、相続権のある親族へ遺産が承継される

- 【メリット】遺言書がない場合でも自動的に発生し、財産が受け継がれる

- 【デメリット】相続できるのは亡くなった人の法定相続人のみ

遺贈と違い、相続では法定相続人にしか遺産を渡せません。また、生前に財産を渡す場合、相続ではなく贈与となります。

【贈与】

- 【特徴】互いの合意があれば、指定した人物へ財産を生前贈与できる

- 【メリット】親族以外の人物へ財産をあげられる、生前に財産をあげられる

- 【デメリット】書面がなくても成立するため、口約束でトラブルに発展する場合がある

生前に家族や第三者へ財産を渡せるのは、贈与のみとなります。相続や遺贈は亡くなった後にしか財産を渡せません。

また、遺贈・相続・贈与では支払う税金の種類が異なります。遺贈と相続は「相続税」が発生し、贈与の場合は贈与税となります。配偶者・親・子(養子を含む)・代襲相続人となった孫以外の受遺者は、相続税が2割増しになることも覚えておきましょう。

ここまで、遺贈について解説しました。遺贈には「包括遺贈」と「特定遺贈」の2種類があります。また遺贈は相続や贈与と異なるものであることもわかりました。

次に、遺贈の手続きについて4つのステップに分けて解説します。

遺贈の手続きの流れは簡単?4ステップに分けて解説

遺贈の手続きは以下の流れで行われます。

- 専門家へ相談

- 遺言書の作成・保管

- ご逝去の通知および遺言書の開示

- 遺言執行

遺言書作成には複雑な部分があるため、弁護士など専門家の力を借りながら手続きを進めるのがおすすめです。ここでは、専門家を遺言執行者(遺贈の内容を実現するために、必要な手続きを行う人)に指定するケースで、遺贈の手続きを見ていきましょう。

なお「いきなり専門家に相談するのは心理的にハードルが高い」という方は、遺贈についての情報が網羅された団体のパンフレットを、無料で取り寄せてみるのも良いでしょう。

gooddoマガジンでは、はじめて遺贈寄付をする方に向けて「遺贈寄付の特集ページ」をご用意しています。特集ページではgooddoマガジンが厳選した団体の公式パンフレットを、無料でまとめて取り寄せることができるため、ぜひチェックしてみてください。

1.専門家へ相談

まずは弁護士や司法書士など、遺贈に詳しい専門家へ相談しましょう。もし特定の団体へ遺贈を考えている場合、団体の担当者が遺贈手続きの相談を受け付けているケースがあります。この場合は団体の公式HPから問い合わせてみるといいでしょう。

また、弁護士や司法書士へ遺贈を相談する際、同時に遺言執行者になって頂けないか依頼することも検討してください。相続人や受遺者が遺言執行者になることも可能ですが、トラブルを避けるために中立の人物を指定するのが望ましいです。そのため、弁護士や司法書士に遺言執行者を依頼するのがおすすめです。

2.遺言書の作成・保管

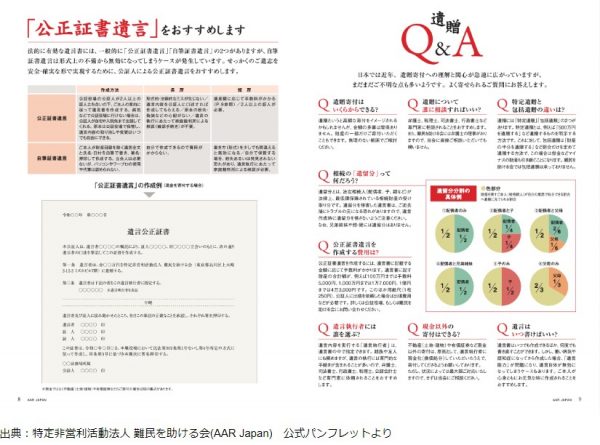

遺贈の内容を記した遺言書を作成し、自宅や専門機関(法務局や公正役場など)で保管します。遺言書は主に「自筆証書遺言」と「公正証書遺言」の2種類の形式があり、作成方法や保管場所が異なります。

【自筆証書遺言】

- ●本人が遺言書全文を直筆する(財産目録を除き、ワープロやパソコンでの入力不可)

- ●遺言書は、自宅で保管したり弁護士などの専門家に預けたり法務局で保管したりできる

【公正証書遺言】

- ●証人2人以上の立会いのもと、遺言者の口述を公証人が筆記して作成する

- ●遺言書の原本は公正役場で保管、正本や謄本は自宅保管が可能

自筆証書遺言は、費用や手間を抑えて遺言書を作成できます。ただし、作成後は(法務局保管の場合を除き)家庭裁判所で遺言書の検認が必要です。

公正証書遺言の作成は公正役場で行えます。作成手数料(最低16,000円から)が発生しますが、不備なく確実に作成できるのでおすすめです。また遺言書原本は公正役場で保管するため、自宅で紛失するリスクもありません。

3.ご逝去の通知および遺言書の開示

被相続人が逝去されたら、遺言執行者へ通知します。遺言執行者に訃報がすぐ届くよう、誰が通知するか事前に決めておきましょう。

なお、遺言書が自宅にあるのを発見しても、家族が勝手に開封してはいけません。自筆証書遺言を自宅保管していた場合、家庭裁判所での検認手続きが必要です。通常、検認手続きには1~2ヶ月程度かかります。

自筆証書遺言は検認後に、公正証書遺言は死亡通知後速やかに、遺言執行者から相続人や受遺者へ、遺言書の内容が開示されます。

4.遺言執行

遺言書の開示を受け、相続人や受遺者は財産を受け取るかどうか意思表示をします。

遺産を受け取る場合は、遺言執行者が速やかに財産の引き渡しを開始します。また、遺産を受け取らずに、放棄する選択も可能です。放棄する場合は、特定遺贈の場合を除き、原則3ヶ月以内に家庭裁判所へ申立しなければなりません。

遺言執行が終われば、遺贈の一通りの流れは完了です。遺贈する場合はまず弁護士などへ相談のうえ遺言書を作成し、逝去後の手続きは遺言執行者へ託しましょう。

また遺贈する際は、受遺者や相続人に税金が発生します。納税者の指定を遺言書でする場合もあるため、遺贈で発生する税金については事前に知っておくと安心です。遺贈で発生する税金について、さっそくチェックしましょう。

遺贈によって発生する可能性がある3つの税金とは?

遺贈により財産を取得する場合、税金が発生します。発生する可能性がある税金は、以下の3つです。

- ●相続税

- ●不動産取得税・登録免許税

- ●みなし譲渡課税

どのような税金なのか解説します。なお、ここでお伝えする情報は2021年5月時点のものです。法改正により、関連法規が変更になる可能性があることをご了承ください。

1.相続税

相続税は、故人の資産を引き継いだ際に発生する税金です。ただし相続税には基礎控除額があるため、遺産が基礎控除内であれば税金がかかりません。相続税の基礎控除額は、以下の計算式で算出できます。

遺産の課税価額が基礎控除額を超える場合、相続開始を知った日の翌日から10ヶ月以内に税務署へ申告が必要です。

なお、被相続人の配偶者・親・子(養子含む)・代襲相続人となった孫以外の人物が遺贈を受けた場合、相続税が2割加算となるため覚えておきましょう。

2.不動産取得税・登録免許税

遺産に不動産があると、不動産取得税や登録免許税が発生する可能性があります。不動産取得税は不動産の取得時にかかる税金、登録免許税は不動産の名義変更時にかかる税金です。

受遺者が相続人の場合は、不動産取得税は発生しません。相続人以外の第三者や法人などが特定遺贈で不動産を受け取ると、不動産取得税が発生します。

また、登録免許税は受遺者によって税率が異なります。

- ●相続人→不動産の固定資産税評価額の0.4%

- ●相続人以外→不動産の固定資産税評価額の2%

もし不明点があれば、最寄りの税務署へ相談するのがおすすめです。

3.みなし譲渡課税

みなし譲渡課税は、不動産や株式の現物を遺贈するとき、含み益があると発生する可能性があります。

みなし譲渡課税は、受遺者ではなく相続人が納税者となるケースもあるもの。もし「相続人=受遺者」ではない場合、相続人は遺産を取得していないのに税金を支払わなければならない事態が起こりえます。

みなし譲渡課税をだれが支払うのかといったトラブルを防ぐには、納税負担者について遺言書へ明記することが大切です。

このように、遺贈では相続税以外にもさまざまな税金が発生します。不動産や株式などを遺贈する際は、不動産取得税やみなし譲渡課税が発生する場合もあると覚えておきましょう。

また遺贈は資産だけでなく、負債も引き継ぐケースがあります。もし遺贈を受けてマイナスになる場合は遺贈の放棄を検討しましょう。遺贈の放棄について、詳しくご紹介します。

遺贈は放棄することも可能!放棄すべきタイミングも解説

遺贈で受け取れるのは資産に限らず、負債を引き継ぐ可能性もあります。

遺贈を放棄できる期間は、包括遺贈と特定遺贈で異なります。

●包括遺贈:遺贈を受け取ることを知ってから3ヶ月以内

●特定遺贈:原則として期限なし

それぞれの場合について、詳しく見てみましょう。

包括遺贈の場合

包括受遺者は相続人と同一の権利義務を有しますので、包括遺贈を放棄する場合は、相続人と同じように、家庭裁判所へ相続放棄の申立が必要です。相続放棄できる期間は、遺贈を受けることを知ってから3ヶ月以内となります。3ヶ月で判断できない場合は、家庭裁判所に熟慮期間伸長の申立をすることもできます。

遺言執行者より遺贈の通知があり、相続放棄や限定承認の手続きをしない、または遺言執行で財産処分に着手すると、遺産を受け取る意思表示とみなされます。もし放棄する意思がある場合は、なるべく速やかに遺言執行者へ連絡し、家庭裁判所へ申し立てしましょう。

特定遺贈の場合

特定遺贈では、原則として放棄の期限がありません。

しかし、遺言執行者は遺贈を受ける・受けないの意思を受遺者から確認できないと、スムーズに相続手続きを進められません。そのため、相続の利害関係者は、受遺者に対し意思表示を催告できます。遺贈の受取意思について回答期限を設け、連絡がなければ受け取るとみなされるのが一般的です。

ここまで、遺贈の放棄について解説しました。

このように遺贈では、知らないと損をすることがあるものです。遺贈について詳しく調べなかったばかりに、遺贈を受け取れなかったり人間関係がギクシャクしたりするのは嫌ですよね。

そこで次は、遺贈で注意すべき点を4つ解説します。「これから遺贈の手続きをしようと考えている」という方は、ぜひ読んでください。

遺贈するときの4つの注意点とは?

遺贈するときに知っておきたい注意点は、以下の4つです。

- ●受遺者が先に亡くなると、遺贈が無効になることもある

- ●相続人の「遺留分」が残る点に注意

- ●遺贈先の団体によって、受け取りできないパターンもある

- ●家族関係がギクシャクすることもある

遺贈する際、遺贈が実現できなかったり、家族関係に影響が出たりする事態が考えられます。注意点をそれぞれ詳しく見ていきましょう。

なお、ここでお伝えする情報は2021年5月時点のものです。法改正により、関連法規が変更になる可能性があることをご了承ください。

【注意点1】受遺者が先に亡くなると、遺贈が無効になることもある

受遺者が被相続人より先に亡くなると、遺贈が無効になることがあります。

遺産を受け取る予定だった受遺者が亡くなった場合、その遺贈は無効となり、遺言がなかった場合と同じような状態になります。受遺者の家族がそのまま遺贈を引き継ぐことにはなりません。

ただし、受遺者が先に死亡したときに備え、遺産の扱いについて遺言書へ記せます。もし『遺言者よりも先に受遺者が亡くなった場合は、受遺者の相続人へ遺贈する。』といった文言を残せば、受遺者の相続人が遺産を引き継げます。

【注意点2】相続人の「遺留分」が残る点に注意

被相続人の配偶者や子ども等には、決められた割合の遺産を相続できる保障が存在します。保障された相続財産の割合を「遺留分」といい、遺贈の内容によっては、相続人から遺留分に不足する金銭の支払いを請求される可能性も考えられるもの。

仮に「受遺者へ全財産を遺贈する」という遺言により相続人は遺産を一銭も受取れない場合、相続人は受遺者に対し「遺留分侵害額請求」を行えます。

遺留分の請求により受遺者と相続人でトラブルになる可能性も考えられます。遺言書作成の際は遺留分に配慮しましょう。

【注意点3】遺贈先の団体によって、受け取りできないパターンもある

社会課題に取り組むNPO法人や財団など、団体を遺贈先とすることがあります。しかし、どのような財産でも遺贈できるわけではなく、遺贈で受け取れない財産を定めている団体もあります。

とくに、売却が難しい土地や不動産には要注意です。具体的には、以下のような財産は遺贈できない場合があります。

- ●山林や農地

- ●リゾートマンション

- ●権利関係が複雑な不動産など

団体に遺贈したいときは、受け取れない財産があるか事前に問い合わせましょう。事前に団体からパンフレットを取り寄せて、遺贈寄付の情報を集めておくのも良いでしょう。

gooddoマガジンが厳選した、遺贈寄付を受け付けている団体のパンフレットは下記からまとめて取り寄せることができます。気になる方はぜひチェックしてみてください。

【注意点4】家族関係がギクシャクすることもある

遺贈の内容によっては、家族・親族間で関係がギクシャクすることもあり得るでしょう。遺言書を作成した本人はすでに亡くなっているため、家族や親族は説明を求めることもできません。

このような事態に備え、遺言書に「付言事項」を作成しておくのがおすすめです。付言事項とは、財産の処分などの法律行為以外のことを書き記すもので、誰にどう財産分与するか決めた背景や被相続人の思いなどを記載することができます。

付言事項に法的拘束力はありませんが、相続人が被相続人の思いを尊重するきっかけになるでしょう。

残った財産を寄付するなら「遺贈」を検討しよう

今回は遺贈について詳しく解説しました。内容をまとめると以下の通りです。

【遺贈のポイント】

- ●遺贈は遺言により相続人以外の第三者へも遺産を引き継げる

- ●遺贈は「包括遺贈」と「特定遺贈」の2種類がある

- ●遺贈を受け取ると、相続税や不動産取得税が発生する場合もある

遺贈は遺言書の作成や税金が関係するため、専門家の力を借りながら手続きを進めるのがおすすめです。相談先は弁護士や司法書士などがあります。またNPO法人など団体へ遺贈する場合は、相談する際に遺贈できない財産について事前に確認するのがおすすめです。

「家族以外にも遺産を譲りたい」という人はさっそく遺贈を検討してみませんか。

「最初に何から始めたら良いのかわからない」

「遺贈の寄付先はどのように選べば良いのか分からない」このような悩みを持っている方に向けて、遺贈寄付の特集ページをご用意しました。遺贈寄付するならまず何から始めたら良いのか、遺贈寄付先にはどのような団体があるのか紹介しております。

遺贈寄付を考えている方はぜひチェックしてみてください。

「そもそも寄付や募金との違いって何だろう?」

「寄付する意味や寄付の方法って何があるのだろう?」

このような点が気になっている方は、ぜひ下記記事もご一読ください。

>>寄付とは?寄附や募金、義援金との違い、おすすめの寄付先を紹介

<記事監修>

一般社団法人 全国レガシーギフト協会 理事/遺贈寄附推進機構 株式会社 代表取締役

信託銀行の本部にて、全国の営業店から1500件以上の相続トラブルと10,000件以上の遺言の受託審査に対応。遺贈寄付の希望者の意思が実現されない課題を解決するため、2014年に弁護士・税理士らとともに勉強会を立ち上げ(後の全国レガシーギフト協会)。2018年に遺贈寄附推進機構株式会社を設立。日本初の「遺言代用信託による寄付」を金融機関と共同開発。